在2021年建筑材料市场攀上高峰后,之后是连续4年的价格下滑期,直到今年才有所改观。

2025年前三季度,海螺水泥利润同比增幅超过20%,华新水泥利润同比增幅超过50%,上峰水泥利润同比增幅超过40%。于港股上市的西部水泥,上半年利润增长超90%。

一方面是因为反内卷政策控制了产能的扩张,改善利润空间,另一方面在于水泥企业在海外收获颇丰。海螺水泥、华新水泥、西部水泥的海外业务毛利率相较于其他业务,能够高出十几到二十几个百分点。

在大基建时代,2004年至2012年是水泥行业的高速发展阶段。2013年至2021年,尽管水泥行业的增速有所放缓,但其规模仍处于高位,年消费量大致在23亿至24亿吨之间。2021年之后,水泥行业的产销量开始下降。2024年全年产量为18.25亿吨,相较于高峰时期减少了近四分之一。

和产能的减小相比,盈利能力的急剧下滑更为明显。据《证券时报》报道,2024 年全行业利润仅 266 亿元,相较于 2019 年 1867 亿元的历史高点,跌幅约达 85%。步入2025年,“内卷”已然成为水泥市场的真实映照。数字水泥网的数据表明,前三季度全国水泥产量仅为12.59亿吨,同比再度下降5.2%,创下2010年以来同期的最低水平。

面对行业的严峻困境,政策层面开始采取行动以打破“内卷”局面。2025年7月,中国水泥协会发布指导意见,其核心聚焦于“推动熟料生产线备案产能与实际产能相统一”,旨在从供给侧强力突破过剩产能的困局。以行业龙头海螺水泥为例,截至9月底,海螺水泥已关停16条生产线,其淘汰的产能占全行业总量的22%以上。

供给侧改革早在2015年就进行过一次,彼时水泥需求出现24年来首次大幅负增长。行业上演了多起合并、重组事件,加之需求侧棚改拉动需求,水泥价格以及水泥企业的利润都开始回暖。

但这一次,“反内卷”虽能一定程度上稳定价格,但国内的需求侧的压力更为严峻,无法再提供利润空间。在这样的背景下,海外新市场成为水泥企业寻求增量的道路

水泥产业走向东南亚,中亚和非洲

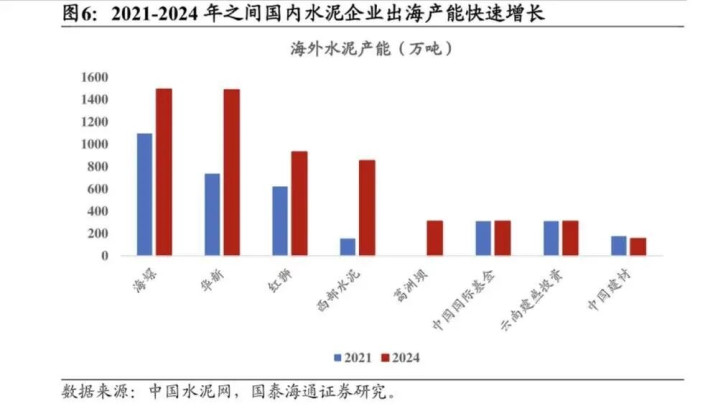

近几年,水泥企业加速了海外市场拓展的步伐。据水泥网统计,2021年国内水泥企业的海外投资产能为4503万吨,到2024年已提升至8758.3万吨,规模近乎翻了一番。

经济与基建相对滞后的撒哈拉以南非洲,是水泥企业拓展海外市场的一片蓝海,更是利润丰厚的高地。数据表明,撒哈拉以南非洲地区人均水泥需求量为130公斤,尚不足全球平均水平的四分之一。此外,该地区人口增长速度较快,城镇化水平较低,水泥消费仍存在较大的增长空间。 以非洲最大的经济体尼日利亚为例,房地产及基础设施建设投资是水泥需求的强劲驱动力。该国住房缺口达 2800 万套,与此同时,政府也在大力推动大规模基础设施建设投资。

不过更重要的是,非洲市场水泥价格普遍越高,呈现出经济越落后,商品价格越高的特征,其水泥价格维持在110~140美元/吨的高位,最低的也有60多美元。据国泰海通证券预测,西部水泥2025年在非洲国家水泥业务吨毛利至少为200元,而国内售价才260元。

东南亚,经常是中国企业出海的第一站,也是国内水泥企业在海外最大的产能区域,但短期已出现供给过剩苗头。东南亚地区的水泥工业已较为成熟,柬埔寨、老挝、缅甸、印度尼西亚是我国水泥企业在东南亚的主要产能投建地,当地也有一大批本土企业。

2024年,越南全国水泥供应量约达1.22亿吨,不过国内消费需求仅在6000万吨左右;印尼也出现了结构性产能过剩的状况,从而对价格产生了影响。中亚地区水泥需求增长迅猛,在近几年成为了水泥产能的热门聚集之地,但产能提升的速度同样很快,出现了“扎堆”现象。

中国水泥企业在中亚五国中的四个国家进行了产能布局,特别是在乌兹别克斯坦,新投产的产能以及在建的产能数量较多。依据中金相关公告的统计数据,2024年,中国水泥企业在中亚地区的产能占比达到了20%。中金基于统计还指出,后续新建项目的数量呈边际减少态势,建设节奏有所放缓,供给格局渐趋稳定。

水泥出海也并不一帆风顺

2025年上半年,华新水泥的海外收入占比达27.6%,海外毛利占比为35.3%,海外毛利率比境内高出12个百分点;海螺水泥海外收入占比为6%,海外毛利占比达10.7%,海外毛利率高达45%;西部水泥更是有58.3%的毛利源自海外地区。

不过,出海并非都是成功案例。有数据显示,2014~2024年,我国水泥行业境外投资额年均增长率为8.7%,但运营成功率不足40%。

首先是,全球各国对环保要求趋严。由于ESG要求与当地土地使用存在冲突,印尼地区石灰石和粘土采石的环境许可证审批进度愈发迟缓,进而影响了企业的扩张进程。

其次,在撒哈拉以南非洲地区,因基础设施建设滞后,致使生产效率相对较低,生产成本较高。以水泥生产为例,资源获取难度大、运输成本高。石灰石大多集中在沿海地区,煤炭资源则集中于南非。此外,电力、物流等基础设施的运行效率欠佳,使得整体生产成本显著高于国内。